時間回到2011年2月17日,一則《互聯(lián)網(wǎng)研究調查報告》指出了中國互聯(lián)網(wǎng)產業(yè)的寡頭壟斷現(xiàn)象,即騰訊、百度和阿里巴巴三家公司,各大媒體及網(wǎng)友據(jù)此稱之為“BAT”中國互聯(lián)網(wǎng)公司三巨頭。

隨后十多年時間,“BAT”的稱呼廣為傳播,久而久之在公眾心中形成了固定標簽和印象。但凡提到“BAT”中國互聯(lián)網(wǎng)公司三巨頭,大家都會潛意識的想到上述三家企業(yè)。

有意思的是,當下處在黃金發(fā)展期的新能源汽車行業(yè),也衍生出了“BAT”三巨頭,分別為比亞迪、廣汽埃安和特斯拉中國。理由是從乘聯(lián)會最近公布的4月份零售銷量數(shù)據(jù)來看,排名前三的這三家車企零售量加起來為274870臺,市場份額達到了52.2%,超過一半。

也就是說,目前在中國市場,每賣出去100臺新能源汽車,就有近53臺來自于新能源三巨頭“BAT”。那么,此新能源“BAT”是偶然還是必然?它的含金量究竟有多少?這樣的格局會持續(xù)多長時間?接下來,咱們不妨圍繞這三個核心問題好好分析一番。

新能源“BAT”水到渠成?

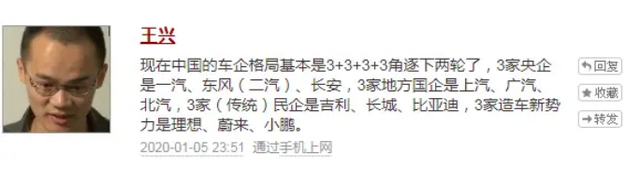

伴隨著新能源“BAT”這一概念的提出和引發(fā)輿論關注,美團創(chuàng)始人王興當初說過的話又被翻了出來,不少網(wǎng)友驚呼他為“預言帝”,在三年前就預判到了現(xiàn)在的新能源汽車走勢。

如下圖所示,王興當時做出的大膽預測:未來汽車格局大概率是“3+3+3+3”,其余的品牌都是陪跑,湊熱鬧而已。如今比亞迪代表民企,埃安代表國企,特斯拉代表外企,雖然沒有全部言中,但大的趨勢還是判斷對了。

北京維艾迪汽車科技有限公司董事長王國斌在研判當下新能源車市的格局時講到:從純電角度講,特斯拉代表高端,比亞迪更親民;特斯拉走的是純電方向,比亞迪是多元化結構,幾乎具有全產業(yè)鏈優(yōu)勢,這也是其能在新能源車市鶴立雞群的重要原因。

不久之前,汽車情報新媒體曾經(jīng)專訪過比亞迪品牌及公關處相關負責人,據(jù)其介紹,比亞迪橫跨汽車、軌道交通、新能源、電子四大產業(yè),不僅僅局限在新能源乘用車,全產業(yè)鏈優(yōu)勢使得其掌握的核心技術更多,諸如刀片電池、DM-i超級混動、e平臺3.0、CTB電池車身一體化等。

相比較而言,技術優(yōu)勢也是特斯拉的“護城河”。相對于傳統(tǒng)燃油汽車與其他品牌純電動汽車,特斯拉具有業(yè)內人士公認的優(yōu)越性,諸如在電池、電機、車身材質、安全性、智能化和充電等多個方面的差異化技術優(yōu)勢。也正是基于此,年初特斯拉的無預警式大降價,讓本來“漲聲一片”的新能源車市掉頭直下,跟降四五萬的自主新能源車企不在少數(shù),而只有絕對的頭部車企才有這樣的號召力。

在不少專家學者看來,比亞迪取得20萬臺左右的月零售量還要歸功于它的“車海”戰(zhàn)術,王朝網(wǎng)+海洋網(wǎng)+騰勢三線發(fā)力,未來還會有包括仰望在內的多個品牌助力,而特斯拉中國僅靠兩款車就取得7.6%的市占率,其實已經(jīng)夠厲害了。倘若特斯拉推出更多車型,并且把新車的價格進一步壓低,它的市占率再度走高幾乎是板上釘釘。

對于埃安來說,作為最早涉足新能源領域的傳統(tǒng)車企,其自身的屬性鎖定在先進、好玩、新潮和高品質方面,最近也孵化出了高端品牌昊鉑。而在技術方面,埃安的AEP3.0純電專屬平臺已經(jīng)進化到第三代,還密集推出了彈匣電池、超倍速電池、海綿硅負極片電池,以及微晶鐵鋰電池、夸克電驅等核心“三電技術”。埃安逆襲特斯拉,成為4月零售量排行榜第二名,也算是厚積薄發(fā)的結果。

現(xiàn)在談新能源“BAT”有點早了?

河南工業(yè)大學機電工程學院王教授告訴汽車情報新媒體:從市占率和行業(yè)地位上看,比亞迪呈現(xiàn)一騎絕塵的勢頭,如果算上全球影響力的話,比亞迪和特斯拉是毋庸置疑的BIG 2,而埃安在國內新能源車市成為三巨頭之一,多少有點捆綁營銷的嫌疑。從心理學來看,這可以用捆綁效應來解釋,當公眾談到新能源“BAT”時,自然而然的想到比亞迪、埃安和特斯拉,無疑提高了埃安的整個段位。

把眼光放遠了看,雖然4月份埃安在零售銷量上超過了特斯拉,但排行3-10名的自主品牌和其差距并不算大。比如說排名第四和第五的上汽通用五菱和吉利汽車,市占率都超過了5%,和埃安的差距并不算多大,以新能源汽車是一場馬拉松式的競爭狀態(tài)來看,誰進入前3名都有可能。

以吉利為例,其已經(jīng)組成了幾何、銀河、極氪、極星、路特斯、睿藍、smart、雷達等新能源軍團,這些品牌有著各自的定位和屬性,且戰(zhàn)斗力開始逐步釋放出來。

還有堅定向新能源轉型的長城汽車,上個月的上海車展上,長城汽車旗下哈弗、魏牌、長城皮卡、歐拉、坦克5大品牌,共30多款車型參展,其中,重磅亮相的智能新能源車型就超 15 款。尤其是搭載全新 Hi4 系統(tǒng)的哈弗梟龍 MAX,定位“大六座舒適電動SUV”的魏牌藍山DHT-PHEV,還有全球首秀的坦克 400 Hi4-T 、高山DHT-PHEV、山海炮PHEV/HEV等車型都具備同級領先的實力。

王教授繼續(xù)講到,幾年前大家談到頭部造車新勢力時,喜歡將蔚來、理想和小鵬這三家統(tǒng)稱為“蔚小理”,但2023年的當下,“蔚小理”已經(jīng)分化的很明顯,當中只有理想闖出了一番名堂,算得上真正意義上的頭部造車新勢力,剩下的蔚來和小鵬“差強人意”不少,早已被哪吒這樣的新勢力超車。

另外,除了埃安,比亞迪和特斯拉眼下也并非可以高枕無憂。比如比亞迪要擔心擴張的風險,以及銷量大幅增長之后,如何把品控和售后服務做到相匹配,從而長期領跑。而特斯拉近期遇到的障礙更多,最明顯的就是5月12日,國家市場監(jiān)管總局發(fā)布公告,特斯拉宣布將召回超過110萬輛汽車,原因為“多因素疊加,可能增加長時間誤踩加速踏板的概率”。這場史上最大的召回新車案,再一次引發(fā)了輿論端對于特斯拉的不信任。

由此來看,現(xiàn)在就說新能源“BAT”的格局已經(jīng)形成,多少有點為時過早,即便強如比亞迪和特斯拉也沒有驕傲的資本,這場馬拉松比賽才剛剛跑到10km,連半馬都還沒到,更別說最終的格局了,應該讓子彈多飛一會兒。

別學龜兔賽跑中的那只兔子?

除了上汽通用五菱外,進入4月份新能源廠商零售銷量排行榜TOP10的合資車企只有上汽大眾,這無疑加深了輿論端的論調:合資車企在新能源爭奪戰(zhàn)中被自主車企遠遠甩在身后。

不過,以本屆上海車展前后為分水嶺,合資車企們面向中國市場,展示了自身的電動化最新成果,這被視為合資“大象轉身”后速度加快的象征。

比如上海車展前后陸續(xù)投放新能源車市的合資尖兵,包括但不限于別克ELECTRA E5、起亞EV6 GT、大眾ID.7,以及價格讓人驚訝的東風日產超混電驅奇駿,而隨著后續(xù)更多車型的登場,新能源格局會發(fā)生什么樣的變化,目前都還不好說。

中國電動汽車百人會理事長陳清泰曾公開表示:電動化只是這場汽車革命的上半場,我們的仗打得很漂亮,但這次變革相關的技術、商業(yè)模式還在創(chuàng)新和發(fā)展,在主要國家和主要廠商發(fā)力后,競爭會更加激烈,我國企業(yè)絕不能懈怠。

與此同時,全國乘聯(lián)會秘書長崔東樹也講到了中國品牌實現(xiàn)品牌提升,是國際品牌保守帶來的市場機遇。歐洲豪華品牌電動化緩慢,無法滿足年輕消費者的電動化的需求,因此中國品牌在這些高端藍海市場有巨大的空間。由于國際品牌的研發(fā)不在中國,而且疫情期間對中國市場缺乏直觀的了解。這次上海車展的海外汽車專家見到中國汽車產品甚至是目瞪口呆,這是發(fā)自內心的對中國電動化巨變的驚嘆。

事實上,看到中國汽車市場的巨大變革后,合資車企內部上上下下普遍有了前所未有的危機感,正在想辦法迎頭趕上。就像豐田汽車公司執(zhí)行役員、中國本部長、豐田中國董事長兼總經(jīng)理上田達郎曾經(jīng)提到的,“豐田的電動化發(fā)展途徑,是全方位發(fā)展,這個目標和理念是不會變的。包括HEV、PHEV、BEV還有FCEV,全方位發(fā)展路徑是不會變的。中國的消費者對BEV的喜好,相對世界其他地區(qū)是多樣化的,這一塊我們也非常理解,所以今后在中國,豐田發(fā)展純電動車的力度,也會比其他地區(qū)更強、更足。”

【結語】當下的新能源車市競爭好比一場龜兔賽跑,憑借著先知先覺的優(yōu)勢,中國品牌沖到了前面,拉開了和合資車企之間的距離,但此時此刻我們更應該保持冷靜,別學那只驕傲自滿的兔子,否則被超車也只是時間的早晚。

轉載請注明出處。

相關文章

相關文章

精彩導讀

精彩導讀

熱門資訊

熱門資訊 關注我們

關注我們