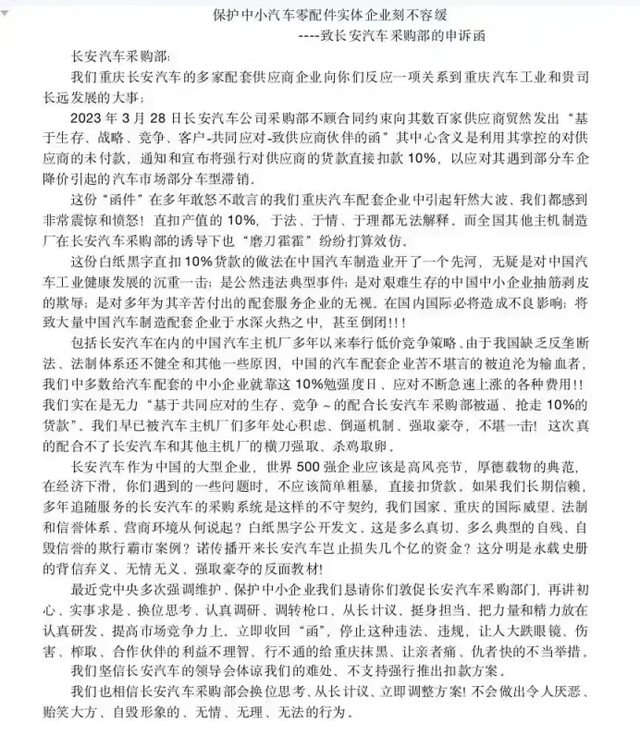

一則供應商血淚“申訴函”,讓長安汽車登上了輿論的風口浪尖!

日前,網絡和社交媒體流傳一份未見落款和時間的《保護中小汽車零配件實體企業刻不容緩-致長安汽車采購部的申訴函》(下稱“《申訴函》”),當中提到了長安汽車采購部于今年3月28日向數百家供應商發函,利用其掌控的對供應商的未付款,通知將對供應商的貨款直接扣款10%,以應對其遇到部分車企降價引起的汽車市場部分車型滯銷等相關內容。

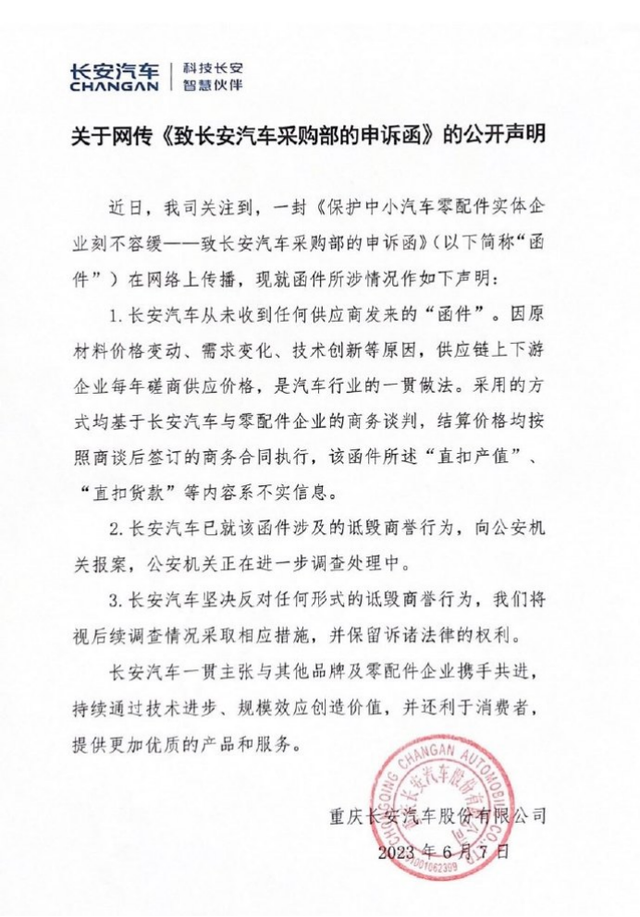

對于這份網傳《申訴函》,6月7日長安汽車很快發布了一份《關于網傳<致長安汽車采購部的申訴函>的公開聲明》(下稱《聲明》),稱長安汽車從未收到任何供應商發來的“函件”,并表示《申訴函》所述“直扣產值”、“直扣貨款”等內容系不實信息。

援引《財聯社》采訪的一位與長安汽車合作多年、地處川渝地區的汽車零配件企業內部人士爆料內容:“如果截圖內容屬實,這些供應商的‘申訴’應是長安汽車方面的暫扣價,(長安汽車)要求與供應商盡快達成2023年的價格,價格協商好后會多退少補,不會一直扣著貨款不還。我聽說是暫扣價97%,沒有暫扣價90%。”

與此同時,筆者也通過相關渠道聯系到了曾為長安汽車一級配套商體系的L先生,他表示:所謂長安將對供應商的貨款直接扣款10%是真實存在的,但當筆者想對此事做進一步了解時,其告知不方便透露更多消息。

有道是無風不起浪,無論這份《申訴函》是真是假,亦無論金額是暫扣3%或10%,事情或許遠遠沒有我們想象的那么簡單。市場競爭加劇和汽車行業加速向智能電動化轉型的大背景下,主機廠與零部件企業之間合作關系正在悄然改變,作為自主龍頭的長安汽車面臨的轉型難題和降本壓力,開始擺在臺面上。

更大的魚還沒浮出水面?

汽車有文化創始人、知名傳記作家周海濱在接受汽車情報新媒體的采訪時講到:“這則事件的誘因要歸結到現在汽車市場的競爭異常的激烈,尤其是在打造極致性價比方面,前段時間長城汽車舉報比亞迪部分插混車型采用常壓油箱,誘因也是成本之爭。對于長安汽車來說,它必須降本增效,否則在下一輪的競爭中一定會處于一個劣勢。

格局研究所汽車首席觀察員賈智超的觀點有相似之處,他認為《申訴函》可能是供應商對車企采購部門發泄不滿的一種方式,扣款是導火索。

“車企現在都在搞降本增效,比較快的辦法就是壓低供應商的價格,但是車企也是有選擇的,它不會說壓自己的核心供應商價格,把關系搞壞,一般會選擇可替代性比較強的供應商開刀。”賈智超表示,此前中國汽車市場規模大、利潤高,導致汽車的零配件供應商部分產能過剩,所以在車企所謂的“優化供應鏈”、“降本增效”等政策背景下,出現車企壓供應商利潤的情況。

針對此,筆者同步采訪了某自主品牌產品研發院副院長Q總,其在該自主品牌一線研發、生產線有著二十多年的工作經歷。在他看來,或許是因為長安汽車自身的銷量基數大,如果供應商集體降價10%的話,會以少集多,長期以往金額非常可觀,OEM(Original equipment manufacturer,中文簡稱主機廠)可以由此解決自身資金周轉困難,也可作為與供應商談判的籌碼,比如降價、抵車、服務配合等等。因為伴隨著人工制造成本高升,以及一季度“價格戰”壓縮的車型利潤空間,使得車企眼中制造成本沒有最低,只有更低。

值得注意的是,在上述網傳《申訴函》中還提到,全國有其他主機制造廠打算效仿長安汽車這一行為,這也觸動了公眾敏感的神經。

針對此,Q總補充到,就其從業經歷來看,長安汽車對供應商的付款可能還算比較好的,在行業中的口碑還行,而類似于有些自主品牌在拖欠供應商貨款上更“狠”,只是當下長安汽車被推上了風口浪尖,更大的魚還沒浮出水面。

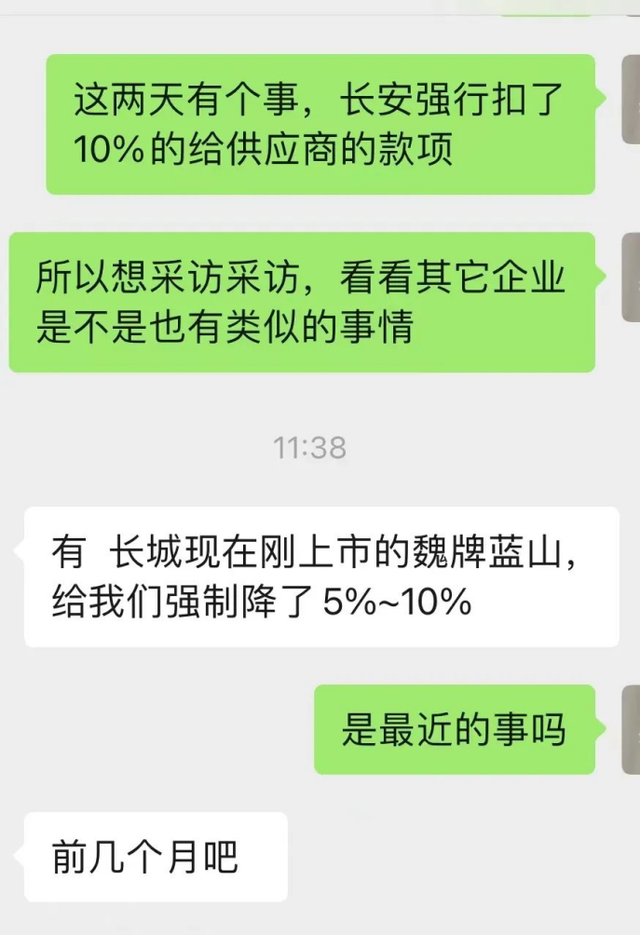

近日,易車旗下網站汽車產經網在相關采訪報道中提到了另一家自主品牌車企強行向供應商壓價的行為。受訪者來自河北一家中小型汽車零部件企業,主要客戶有長城,北汽等。他表示,幾個月前,長城汽車為了準備旗下魏牌藍山的上市,要求供應商配合打價格戰,強制壓價5%-10%。

“你不干,大把人排隊搶著干”。頭部主機廠就那么幾家,而配套的中小企業供應商多如牛毛,這種“不對等”的關系造成了當下這種局面。

針對這種情況,周海濱也提到了自己的看法:在當下這種艱難的大環境下,圍繞在主機廠身邊的零部件供應商,也就是這些中小企業,自身也要進行一些規模化的合并或重組,來適應汽車市場新的變化。從這個角度來看,長安汽車要求供應商降價,也是沒毛病的。另外,中小汽車零配件供應商當下雖然艱難,但不能動不動就是道德綁架,說白了還是中國的零部件供應商本身的規模和競爭力都有待提升。

千億巨頭面臨新能源轉型陣痛

一位不愿意透露姓名的某自主汽車品牌銷售公司副總經理W總告訴汽車情報新媒體,“對于沒有像比亞迪那樣擁有IGBT完整產業鏈的車企來說,打新能源價格戰就是‘殺敵一千、自損八百’的冒險游戲。別看新能源是趨勢,但新能源汽車很難掙錢,而問題是現在不轉型會‘死’的更慘,因為以前賺錢的傳統燃油車份額已經在加速萎縮,所以轉型速度慢了一樣是‘死’,并且是斷崖式的直線下滑。面對這種情況,車企只有硬著頭皮上了,在利潤和成本之間找到一個平衡點,以完成這個艱難的轉型路。對于一些規模小的車企來說還好一些,畢竟船小好調頭,但類似長安、長城這種千億規模的車企,勢必要經歷一段陣痛期。”

公開數據顯示,今年第一季度長安汽車累計銷量為60.78萬輛,同比微幅下降6.71%。雖然從體量來看,長安汽車依然是絕對的自主頭部水準,但一季度其新能源銷量僅為8.4萬輛,新能源車型占比為13.8%。

橫向對比同為頭部自主品牌的吉利,其今年一季度累計銷量為32.6萬輛,同比下滑1%,在整體體量上約為長安的53.6%。但一季度吉利的新能源汽車總銷量為62407輛,換算而來,其新能源占比為19%,要比長安多出5.2個百分點。

值得一提的是,長安汽車對外宣傳其2011年進入新能源汽車領域,可謂在新能源領域的布局已超過10年。根據智慧芽數據庫顯示,該公司專利申請開始年份是2010年,同時與如清華大學、重慶大學、重慶郵電大學、電子科技大學等高校均有研發合作,共同申請技術專利,可見長安汽車在新能源賽道布局早有積累。但從上述銷量數據來看,長安汽車的前瞻布局和投入并沒有換來可觀的銷量,目前除了iDD混動系列車型以及長安新能源外,其還先后打造出深藍汽車、阿維塔等全新品牌,但銷量規模上目前依然處于起步和摸索階段。

從長安汽車公布的2022年財報數據來看,高端品牌阿維塔全年營業收入僅為2834萬,凈虧損高達20億;長安新能源(即今天的深藍汽車)全年營收雖然有157億,但凈虧損比阿維塔還高,達到了32億。

另外,自今年3月份以來,也就是車市前所未有的“價格戰”,長安汽車先后推出多輪補貼方案,深藍SL03這樣的支柱車型降價幅度至高達到4.2萬元。而眼下進入6月份,不少終端市場針對具體車型的補貼也還在繼續。

如同長安汽車總裁王俊在5月8日的長安汽車2022年年度業績說明會上公開說的那樣,“今年全年新能源的滲透率有可能會突破40%,那也就意味著新能源汽車的銷售規模會接近于純粹的燃油車,也就意味著各個企業加快燃油車和新能源車的產能產品供給的結構調整會進一步加快。”

由此來看,表面上這起事件展現出來的是主機廠和供應商之間的矛盾,但深層次解讀的話,其實是中國汽車產業的新能源轉型速度太快了,這個過程中將很多問題加速并放大,長安汽車這種千億巨頭車企在轉型新能源汽車過程中難免要經歷一段苦日子。

【結語】世間萬物有因必有果,時至今日你我或許都低估了今年一季度車市“價格戰”所帶來的“后遺癥”,事實上它早已悄悄蔓延至產業鏈上游的供應商,此次長安汽車被“控訴”或是爆發的臨界點。而面對越來越走高的新能源汽車滲透率,注定車市的內卷程度只會越來越加劇,對于今年一季度新能源銷售占比僅13.8%,并且旗下幾個新能源品牌尚未打開局面的長安汽車來說,無疑在接下來要面臨不小的挑戰。

轉載請注明出處。

相關文章

相關文章

精彩導讀

精彩導讀

熱門資訊

熱門資訊 關注我們

關注我們