把話撂這兒,拉長車市周期來看,未來三五年誰是自主第一還真不好說!

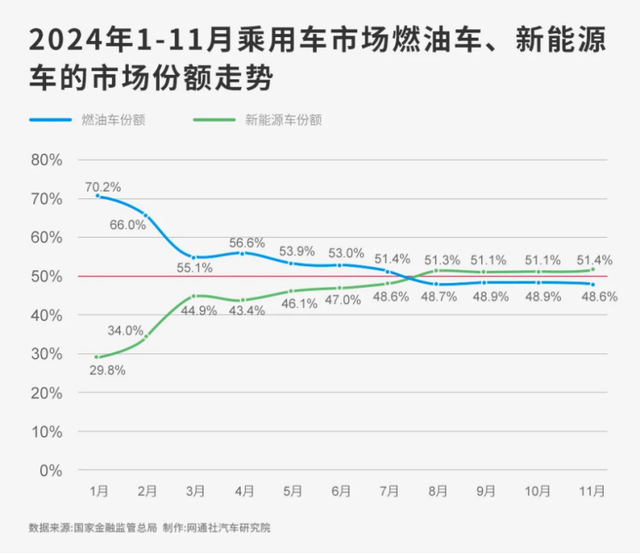

因為趨勢正在驗證這一觀點。不妨觀察2024年車市市占率走勢,可以看到上半年油車市場份額快速下滑,與之相對應(yīng)的是新能源直線上漲,新能源快速吃掉油車的“蛋糕”,但下半年油車止跌,新能源止?jié)q,市場處于橫盤期,大體形成1:1的格局。

而隨著后續(xù)新能源“特權(quán)”逐步被取消,油車的價格走低且智能化補強,趨勢似乎越來越明顯,那便是油車短時間內(nèi)不可能被完全取代,而橫盤期的新能源車市又持續(xù)推新車,導(dǎo)致內(nèi)卷越來越嚴(yán)重。

所以,均衡發(fā)展、不偏科的全能選手更能笑到最后。比如說吉利,在頭部自主車企中少有的做到油車和新能源兩條腿走路,并能在新能源領(lǐng)域快速上量,以及在高端市場站得住腳。把這三個維度綜合起來看,目前的國內(nèi)車市,還真只有吉利一家。

油車縮量市場,中國星逆勢而上

當(dāng)下油車的現(xiàn)狀很割裂。一是不少自主車企基本上處于放棄狀態(tài),除了吉利、奇瑞和長城這幾家油車還能打之外,剩下的基本上都被合資包場,但合資的日子也不好過,需要降價來維持銷量。

二是自主歷來在中高端油車市場表現(xiàn)就很差,而其減少對油車的資金和資源投入后,局勢更加惡化。

結(jié)合這個時代背景來看,吉利中國星系列的全年超44.8萬輛,同比增長超34.9%,意味著其是從強敵環(huán)伺的合資手里搶市場,并且是在合資降價換量的情況下,可見有多大的含金量。

進(jìn)一步看去年月度銷量走勢,星瑞不僅市占率穩(wěn)居自主第一,單月市占率最高更是突破了7.71%,在整個A級燃油車市場屢次躍居前三,超越朗逸、思域,緊逼軒逸、速騰。

星越L的表現(xiàn)也是不相上下。繼去年4月蟬聯(lián)A級SUV全品牌周銷量冠軍后,8月順勢拿下A級SUV全品牌月銷量第一,9月、10月、11月更是接連斬獲燃油SUV全品牌月度第一。

多說一句,中國星系列的累計銷量已超132萬輛,成為10-20萬級首個且最快突破百萬輛的中國品牌高端系列。

為何中國星系列能做到逆勢而上?說白了還是以用戶需求為錨點,提供了扎實的硬核產(chǎn)品力。借用星越L論壇不少車主經(jīng)常說到的這句話,“只要用戶有需求,中國星就會滿足”,就是解題答案。

就以不少消費者詬病的油車智能化如諾基亞這一槽點為例,中國星系列采用了行業(yè)領(lǐng)先的GEEA電子電氣架構(gòu),銀河OS系統(tǒng)、Flyme Auto、L2級智能駕駛輔助等領(lǐng)先智能科技,帶來了不輸給新能源的智能化體驗。甚至星越L智擎高配搭載NOA高階智駕領(lǐng)航輔助系統(tǒng)和厘米級高精度地圖,智能化體驗要比一些頭部新勢力做的還好。

當(dāng)然,智能化只是一方面,圍繞著設(shè)計、動力、智能、舒適、品質(zhì)等方方面面,中國星系列都在做持續(xù)革新升級。正是這樣的全維進(jìn)階,讓其實現(xiàn)對強勢合資品牌車型的全面超越。

新能源內(nèi)卷加劇,吉利銀河持續(xù)爆款

飆升的滲透率是新能源迷人之處,也正因如此,這條賽道短時間涌進(jìn)太多選手,所以我們看到各種車型像下餃子一樣推向市場。然而國內(nèi)的消費大環(huán)境并不如預(yù)期,疊加油車的降價增質(zhì),使得新能源在去年下半年處于橫盤狀態(tài)。

如上文所言,絕大多數(shù)自主車企放棄了油車,把資源都投在了新能源上,而合資全新研發(fā)的新能源也加快了入市步伐,再加上華為、小米這種科技企業(yè)的入局,以及數(shù)量繁多的造車新勢力,大家都得在52%這個新能源大盤里搶飯吃,可想而知有多內(nèi)卷!

所以車企的新能源一定要快速上量,形成市場規(guī)模和品牌效應(yīng),否則就會被對手的車輪戰(zhàn)無情碾壓。

就去年中國市場新勢力品牌銷量來看,吉利銀河以49.44萬輛的銷量排名第二,僅比理想少0.61萬臺。

如果沒記錯的話,吉利銀河正式發(fā)布的時間是在2023年2月23日,距今也不過是兩年時間。這么短時間就能從零做到年銷約50萬輛,躍升為新能源頭部選手,可見業(yè)內(nèi)人士口中的“銀河速度”并非浪得虛名。

“銀河速度”的實現(xiàn),歸功于銀河E5、星愿和星艦7等幾款爆款車型的助力,它們在各細(xì)分市場一經(jīng)推出便成為爆款。比如說星愿,上市當(dāng)月就交付破萬,次月交付量破兩萬,上市80天交付量破5萬,成為最快突破5萬輛交付的A0級純電轎車,還在2025年首周奪得全品牌A0級純電車銷冠。

考慮到上述新能源車市內(nèi)卷狀況,投入市場的新品非常多,但失敗者占多數(shù),打造出一款爆款已屬不易,而吉利銀河爆款接二連三,無疑體驗了大廠的體系實力。

不過,相比于“銀河速度”,吉利銀河的品牌定位能夠被消費者快速認(rèn)可,實際上要比49.4萬輛數(shù)字更有價值。

吉利銀河在整個大吉利體系中有著自己的定位,這一點吉利汽車集團CEO淦家閱在發(fā)布會上做了說明。而從目前的市場反饋來看,吉利銀河的定位已經(jīng)獲得了消費者的初步認(rèn)可,那就是買品質(zhì)夠高,價格又負(fù)擔(dān)得起的新能源車,大家會首先想到吉利銀河。在新能源車市下半場,這一點非常重要。

2025產(chǎn)品大年,穩(wěn)扎穩(wěn)打持續(xù)突破

2025年伊始的車市和以往完全不一樣,大家根本沒有等著過年的心思,即便是1月22日臘月二十三依然將有新車上市。

這也驗證了上面的分析,在一個增量有限的市場里想要活下來,只有把競爭對手給干趴下,沒有其他更好的辦法。

對于吉利來講,2025年也是其產(chǎn)品大年。1月6日,搭載新一代雷神超級電混技術(shù)版型——銀河L6 EM-i和銀河L7 EM-i在哈爾濱銀河冰雪樂園全新亮相發(fā)布。鑒于搭載EM-i混動的星艦7上市13天就銷量破萬,2025年首周拿下中國市場A級插混SUV銷冠,此番賦能到L6、L7上,后續(xù)銷量充滿想象空間。

除此之外,從目前已經(jīng)知道的消息,吉利銀河2025年將推出5款全新車型,包括2款全新SUV和3款全新轎車,AI數(shù)字底盤和高階智駕系統(tǒng)也將實現(xiàn)上車。與此同時,還將保持現(xiàn)有車型的更新迭代,按照每兩個月推出一款新品的節(jié)奏,全面布局各個細(xì)分市場。

前段時間,吉利汽車集團CEO淦家閱給吉利銀河提出了2025年的銷量目標(biāo)——100萬輛,而2025年吉利的271萬輛銷量目標(biāo)中,吉利品牌承擔(dān)了200萬輛的任務(wù)。

在不少業(yè)內(nèi)人士看來,2025年油車或許會穩(wěn)定在現(xiàn)有的48%市占率,但不排除在新能源的持續(xù)沖擊下,在此基礎(chǔ)上再降一些,但考慮到國內(nèi)多場景的用車習(xí)慣等因素,降得再多也不可能。

對于吉利中國星系列來說,在這個縮量市場要太多的銷量增幅并不現(xiàn)實,保持現(xiàn)有的34.9%增長率算是比較樂觀的,增長發(fā)力點寄托在吉利銀河身上。

考慮到吉利銀河近期接連打造出了數(shù)款爆品,可謂出一款火一款,實際上已經(jīng)掌握了“爆款密碼”,這使得271萬輛的銷量目標(biāo)并非冒進(jìn),而是實現(xiàn)的可能性很大,甚至不排除像去年發(fā)布一季度財報時提高銷量目標(biāo)。

【結(jié)語】跳出217萬輛看吉利,更能看懂吉利。毋庸置疑,《臺州宣言》中提到的吉利控股集團2027年年銷量要達(dá)500萬輛就是更大的計劃,而這一計劃此刻正在穩(wěn)步推進(jìn),這是我們應(yīng)該透過數(shù)據(jù)背后看到的深層次信號。不妨把時間周期拉長來看,現(xiàn)在車市正在上演的劇情或許在后續(xù)會發(fā)生些許反轉(zhuǎn),而誰能笑到最后,屆時時間會給出答案。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

精彩導(dǎo)讀

精彩導(dǎo)讀

熱門資訊

熱門資訊 關(guān)注我們

關(guān)注我們